Wirtschaftliches Umfeld

GESAMTWIRTSCHAFTLICHES UMFELD

Die Wirtschaft erholt sich vom krisenbedingten Einbruch

Für ein internationales Luftverkehrsdrehkreuz wie den Flughafen München ist neben der nationalen auch die globale Wirtschaftsentwicklung entscheidend.

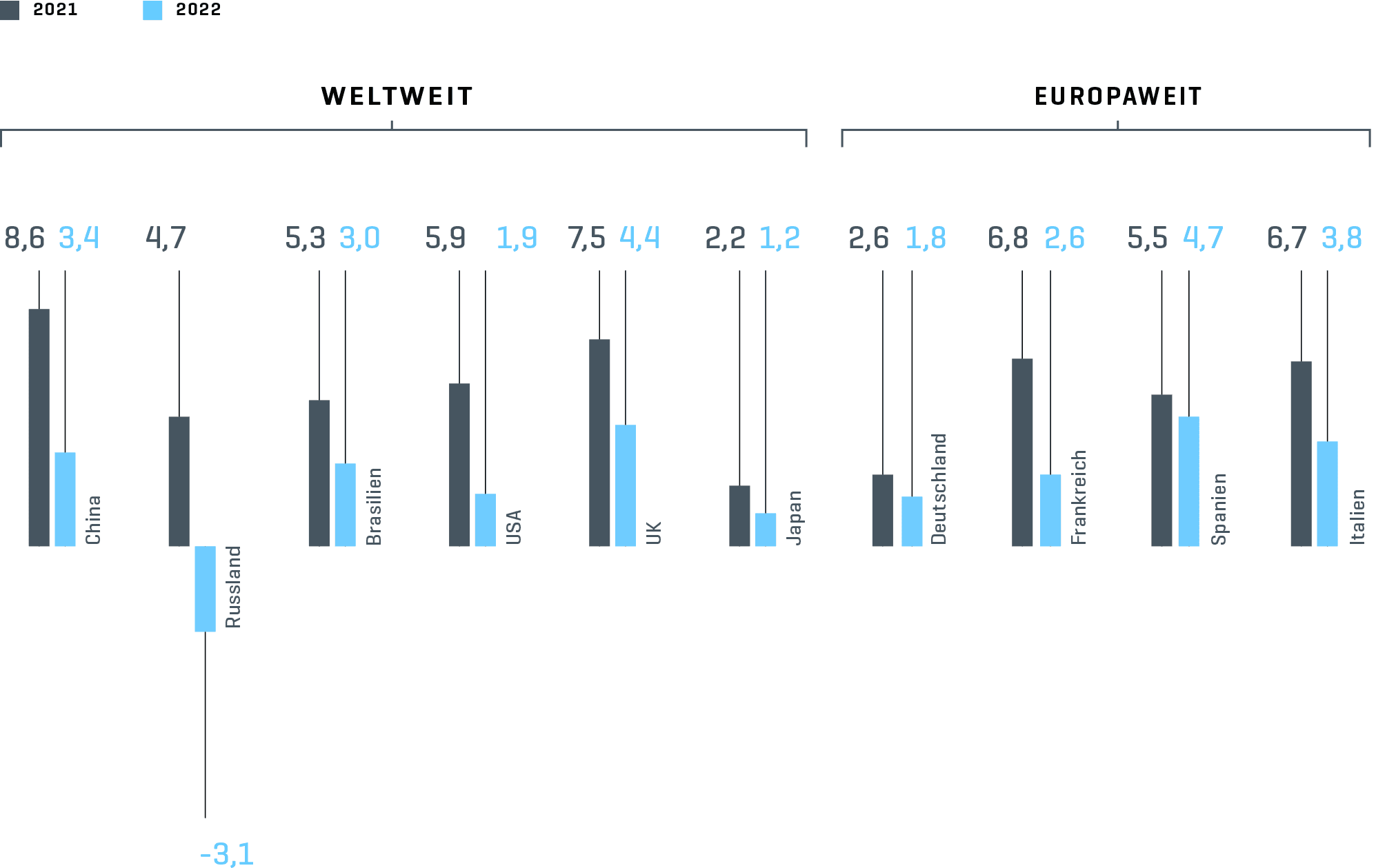

Die Weltwirtschaft wurde 2022 vor allem durch die Auswirkungen des Ukraine-Kriegs und die strikte Null-Covid-Politik der Volksrepublik China belastet. Lieferengpässe und hohe Energiepreise trieben die Produktionskosten und Inflationsraten in die Höhe. Die Industrie sowie der private Konsum wurden dadurch negativ beeinflusst und die krisenbedingte ökonomische Unsicherheit nahm zu. Das weltweite reale Bruttoinlandsprodukt (BIP) wuchs 2022 um 2,8 % (2021: 6,2 %) und lag damit 1,6 % Prozentpunkte unterhalb der Vorjahresprognose. 4)

In den Schwellenländern wuchs die Wirtschaft mit einer Rate von insgesamt 3,4 % (Vorjahr: 8,0 %). Die Wirtschaft der Volksrepublik China wurde durch die strikten Maßnahmen zur Eindämmung der Corona-Pandemie und die andauernde Immobilienkrise belastet und expandierte 2022 dementsprechend mit einer vergleichsweise schwachen Wachstumsrate von 3,4 % (2021: 8,6 %). In Indien hemmte zu Jahresbeginn 2022 eine erneute Covid-Welle den privaten Konsum und führte zu einer schwachen Entwicklung des BIP im ersten Halbjahr. Insgesamt ergab sich für 2022 dennoch eine vergleichsweise solide BIP-Wachstumsrate von 6,1 %. 4)

Wirtschaftswachstum ausgewählter Zielländer

Wachstum BIP 2021 und 2022 1) (in %)

- ifo Institut, Konjunkturprognose Winter 2022, Dezember 2022

Hohe Inflationsraten, der starke Anstieg bei den Energiepreisen, eine große ökonomische Unsicherheit und anhaltende Störungen der Lieferketten dämpften 2022 das Wirtschaftswachstum der Industrienationen. Vor allem der starke Anstieg bei den Energiepreisen stellte die fortgeschrittenen Volkswirtschaften vor große Herausforderungen. Das Wirtschaftswachstum verlangsamte sich im Vergleich zu 2021 dementsprechend deutlich. Insgesamt verzeichneten die führenden Volkswirtschaften 2022 eine Zunahme des BIP um 2,5 % (2021: 5,3 %). Die US-Wirtschaft legte um 1,9 % zu. Eine hohe Inflationsrate und gestiegene Zinssätze belasteten die Verbrauchernachfrage und Investitionen. Die britische Wirtschaft expandierte dank einem Aufschwung im Dienstleistungsbereich und Baugewerbe mit einer Rate von 4,4 %. Die Industrieproduktion und der Einzelhandel entwickelten sich dagegen deutlich weniger positiv. 4)

Im Euroraum stieg die Wirtschaftsleistung um 3,4 %. Die Aufhebung eines Großteils der Pandemie-Maßnahmen im Frühjahr 2022 beflügelte zunächst den Dienstleistungsbereich. Der private Konsum wurde jedoch im Jahresverlauf zunehmend von der stark angestiegenen Inflation belastet. Engpässe bei der Versorgung mit Energie, Rohstoffen und Vorprodukten hemmten die Industrieproduktion. Die Europäische Zentralbank (EZB) ging aufgrund der hohen Inflation zu einer deutlich restriktiveren Geldpolitik über. Die Investitionstätigkeit wurde durch die gestiegenen Zinsen dementsprechend eingeschränkt. Der Arbeitsmarkt im Euroraum zeigte sich weiterhin robust. Im langjährigen Vergleich waren die Arbeitslosenquoten der Mitgliedsstaaten entsprechend niedrig. 4)

Vielfältige Angebotsschocks prägten 2022 die wirtschaftliche Entwicklung in Deutschland, Engpässe bei Energie, Vorprodukten und Arbeitskräften belasteten die Produktion. Dies führte zu einem deutlichen Anstieg der Inflationsrate auf 7,8 % im Jahresdurchschnitt. Der private Konsum legte infolge des Auslaufens der meisten Corona-Maßnahmen und der während der Pandemiezeit angehäuften Überersparnis trotz der hohen Inflation deutlich zu (+4,6 %). Im- und Exporte stiegen um 5,8 beziehungsweise 2,8 %. Die Bruttoanlageinvestitionen zeigten dagegen aufgrund des schwächelnden Baugewerbes nur ein verhaltenes Wachstum (+0,1 %). Die Arbeitslosenquote sank im Vergleich zum Vorjahr um 0,4 Prozentpunkte auf 5,3 %. Insgesamt wuchs das deutsche BIP 2022 mit einer Rate von 1,8 %. 5)

Der Ölpreis (Marke Brent) schwankte 2022 in einem Intervall zwischen 74 und 133 US-Dollar je Barrel. Der Höchststand wurde Anfang März verzeichnet, der Tiefststand Anfang Dezember. Zum Jahresende lag der Ölpreis bei rund 84 US-Dollar je Barrel. 6)

WIRTSCHAFTLICHES UMFELD LUFTVERKEHR (AVIATION)

Verkehr erholt sich mit weitgehender Rücknahme der Corona-Maßnahmen

Das Ende der meisten Corona-Maßnahmen ermöglichte mit Beginn des Sommerflugplans 2022 eine deutliche Erholung des Flugverkehrs. Der Personalmangel an europäischen Flughäfen führte jedoch zu teils erheblichen Serviceeinschränkungen. Seitens der Fluggesellschaften kam hinzu, dass die während der Pandemie stillgelegten Flugzeuge nicht schnell genug zur Verfügung standen. 7)

2022 erreichte die Passagierluftfahrt gemäß Daten der IATA (International Air Transport Association) nach verkauften Personenkilometern (RPK) 68,5 % des Vorkrisen-Niveaus (2019). Im Vergleich zum Vorjahr ist das ein Anstieg um 64,4 %. Die Auslastung der Flugzeuge lag weltweit bei 78,7 %. Erfreulich war die Entwicklung in Europa mit +100,2 % RPK bei 81,2 % Auslastung. 8)

Weltweit setzte sich der Anstieg der Luftfracht aus dem Jahr 2021 nach Analysen der IATA 2022 nicht fort. Teurer Treibstoff, eine hohe Inflation, eine schwächelnde Wirtschaft und der Ukraine-Krieg waren Gründe dafür. Die weltweit geflogenen »Cargo Tonne-Kilometers« gingen um 8 % zurück und blieben mit –1,6 % auf hohem Niveau jedoch knapp unter dem Vergleichszeitraum 2019. 9)

Der europäische Flugsicherungsdienstleister Eurocontrol analysierte für Juni bis September die Luftverkehrsentwicklung einzelner europäischer Staaten im Vergleich zum Basisjahr 2019. Dabei zeigte sich, dass 2022 nur noch ein Minus von –13,1 % an Flügen bestand, wobei die Entwicklung in Deutschland im europäischen Vergleich hinten lag. 10)

Die in der Arbeitsgemeinschaft Deutscher Verkehrsflughäfen (ADV) organisierten Flughäfen verzeichneten im Jahr 2022 deutlich bessere Verkehrszahlen als im Vorjahr. Insgesamt wurden 165,3 Millionen Passagier:innen (+110 %) abgefertigt, ein Wert, der noch um –34,1 % unter dem Ergebnis des Jahres 2019 lag. Das Cargo-Aufkommen (Luftfracht- und Luftpostumschlag) erreichte mit 5.051.672 Tonnen oder –6,6 % nicht mehr den Vorjahreshöchststand, übertraf das Jahr 2019 aber dennoch um 5,2 %. 11)

Der Bundesverband der deutschen Luftverkehrswirtschaft (BDL) bestätigte die Erholung des deutschen Luftverkehrsmarktes nach Aufhebung der Reisebeschränkungen. So legte das Sitzangebot in Deutschland gegenüber dem Vorjahr um 80 % zu. Am schwächsten entwickelte sich der innerdeutsche Luftverkehr, der im Berichtsjahr nur 29 % des Niveaus des Jahres 2019 erzielte. Besser schnitten der Interkontinentalverkehr mit 62 % und der Kontinentalverkehr mit 69 % des Aufkommens aus dem Jahre 2019 ab. 12)

Presseberichte zum Luftverkehrsreport der ACI Europe zeigten für das Jahr 2022 ebenfalls eine deutliche Erholung von +98 % im Vergleich zum Vorjahr. Allerdings fehlten immer noch 500 Millionen Passagier:innen bis zum Vorkrisenniveau 2019. Unter den größeren europäischen Märkten zeigte Deutschland mit –34,9 % im Vergleich zum Jahr 2019 die schlechteste Entwicklung, besser schnitten Spanien mit –11,4 %, Italien mit –17,9 %, Frankreich mit –18,8 % und Großbritannien mit –24,8 % ab. Die starke Entwicklung in einigen Märkten ist auf das hohe Reiseaufkommen im Privat-/Urlaubsverkehr und die starke Erholung des Low-Cost-Verkehrs zurückzuführen. Durch diesen Effekt lag der Verkehr unter anderem in Albanien bei +55,7 %, im Kosovo bei +26,1 % oder in Bosnien-Herzegowina bei +20,4 % im Vergleich zum Vorkrisenniveau 2019. 13)

WIRTSCHAFTLICHES UMFELD COMMERCIAL ACTIVITIES

Einzelhandel wächst vor allem stationär

Trotz der Corona-Pandemie und der Neigung zu vermehrten Sparen und weniger Konsum erzielten die Einzelhändler gemäß dem Handelsverband Deutscher Einzelhändler ein Umsatzwachstum von 7,2 % auf 631,9 Milliarden Euro gegenüber dem Vorjahr, was einem realen Wachstum von –0,8 % entspricht. Das nominale Wachstum entstand großteils im stationären Handel (gegenüber 2021: +8,8 %). 14)

Im Handel ist der Geschäftsklimaindex deutlich gesunken; im Dezember 2022 gegenüber dem Vorjahr um 20 Punkte. 15)

Gastronomie und Hotelgewerbe – Umsatzentwicklung sehr positiv

Der Umsatz im Gastgewerbe ist gegenüber dem Vorjahr deutlich gestiegen, nominal um 55,7 %, preisbereinigt um 45,4 %. 16)

In den einzelnen Wirtschaftsbereichen zeigten sich folgende Veränderungen im Vergleich zum Vorjahr: Bei den Hotels und sonstigen Beherbergungsunternehmen stieg der Umsatz um 76,7 %, was preisbereinigt einem Plus von 63,8 % entspricht. Die Gastronomie verzeichnete einen realen Umsatzanstieg in Höhe von 48,3 % (real 38,7 %) und der Catering-Bereich in Höhe von 41,8 % (real 32,4 %). 16)

Werbewirtschaft – Außenwerbung erreicht neue Bestmarke

In der für den Flughafen relevanten Werbegattung Out-of-Home wurde ein Umsatzrekord von 2,6 Milliarden Euro erzielt. Der Umsatz ist im Vergleich zum Vorjahr um 2,1 % gestiegen. Somit wurde sogar das bisher beste Jahr 2019 übertroffen. 17)

Parken – Abhängigkeit vom Passagieraufkommen und dem Passagiermix

Die Parknachfrage ist aufgrund des höheren Passagieraufkommens gestiegen. Das umsatzstarke Segment der Business-Passagiere ist jedoch im Vergleich zum Jahr 2019 deutlich geringer vertreten. Dies konnte jedoch zum Großteil durch einen Anstieg der Individualanreisenden kompensiert werden.

WIRTSCHAFTLICHES UMFELD IMMOBILIENVERMARKTUNG (REAL ESTATE)

Münchner Bürovermietungsmarkt mit stärkstem Ergebnis seit vier Jahren

Der Münchner Bürovermietungsmarkt konnte im Jahr 2022 die durch die Pandemie verursachte Krise überwinden und erzielte einen Flächenumsatz von 754.400 m² (2021: 567.800 m²). Der Vermietungsumsatz ohne Eigennutzer lag mit 671.700 m² 10 % über dem Vorjahreswert. Neubauprojekte standen mit 51 % des Flächenumsatzes weiterhin hoch im Kurs. 18)

Ende 2022 standen rund 175.000 m² mehr als vor Jahresfrist zur kurzfristigen Anmietung zur Verfügung. Bei insgesamt 1,23 Mio. m² verfügbarer Fläche (31.12.2021: 1,05 Mio. m²) bedeutete das eine Leerstandquote von 5,4 % im Jahr 2022 im Vergleich zu 4,7 % im Jahr 2021. 18)

Angesichts der Konzentration von Mietern auf Neubauflächen und zentrale Lagen setzte sich die Aufwärtsbewegung der Mieten fort. Die Durchschnittsmiete stieg um 3 % auf 24,20 €/m² (2021: 23,50 €/m²), die Spitzenmiete um 5 % auf 43,50 €/m² (2021: 41,50 €/m²). Neubauten im Stadtgebiet erzielten im Schnitt 30,50 €/m². Die Angebotsmieten liegen in Summe auf Vorjahresniveau. Der letzte veröffentlichte Wert für die Durchschnittsmiete im Umland lag bei 13,70 €/m². Der gestiegene Leerstand machte sich darüber hinaus in Form höherer Anreize – vor allem abseits der Zentrumslagen – bemerkbar. 18)

Im Bau befanden sich zum Stichtag rund 1,1 Millionen m² Bürofläche, davon 61 % bereits vermietet oder eigengenutzt. Unternehmen ziehen zunehmend Neubauflächen, freien Bestandsflächen vor. Da momentan noch zahlreiche Projekte in der Entwicklung sind, kann auch bei Neubauprojekten nicht davon ausgegangen werden, dass sie bei Fertigstellung vollvermietet sind. Hier ist eine Vermarktungsdauer bis einige Quartale nach Fertigstellung üblich. 18)

Aufgrund der schwierigen gesamtwirtschaftlichen Lage, die sich auf dem Bürovermietungsmarkt mit einem Zeitversatz von drei bis vier Quartalen bemerkbar macht, ist im Jahr 2023 wieder mit einem Rückgang der Nachfrage zu rechnen. Man geht von einem Flächenumsatz im Bereich von 650.000 m² aus. Das würde einem Rückgang von etwa 14 % entsprechen. 2022 ist weniger spekulative Fläche in Bau gegangen als in den drei Jahren zuvor. Bei den Mieten ist eine Fortsetzung des Aufwärtstrends möglich, da der Fokus auf hochwertige Flächen und zentrale Lagen nicht nachlassen wird. 18)

- ifo Institute, Economic Forecast Winter 2022, December 2022; German Council of Economic Experts, Annual Report 2022/23 November 2022

- ifo Institute, Economic Forecast Winter 2022, December 2022

- www.onvista.de

- Handling problems Münchner Merkur 13.11.2022 / Chaos at airports, but not in Munich, Abendzeitung 13.06.22

- IATA-Air Passenger Market Analysis December 2022

- IATA-Air Cargo Market Analysis December 2022

- Eurocontrol-road-to-recovery-data-snapshot-36 / Eurocontrol-Path-to-recovery-data-snapshot-38

- ADV, ADV Monthly Statistics 12/2022

- BDL_Presentation Annual Figures 2022.pdf

- International-Airport-Review-ACI-Europe-2022.pdf

- HDE, Annual Press Conference January 2023

- ifo Business Climate Germany by Economic Sector

- Press Release No. 066 17 February 2023– Federal Statistics Office

- Nielsen Marketing trend December 2022, February 2023

- Colliers: Munich’s office leasing market with best result in four years – Press release 10 January 2023